Итоги 2021: тенденции и изменения мирового венчурного рынка

Сравнение с показателями 2020 года. Новые «рождения» и экзиты стартапов стоимостью более миллиарда долларов. Основные венчурные тренды 2021 года.

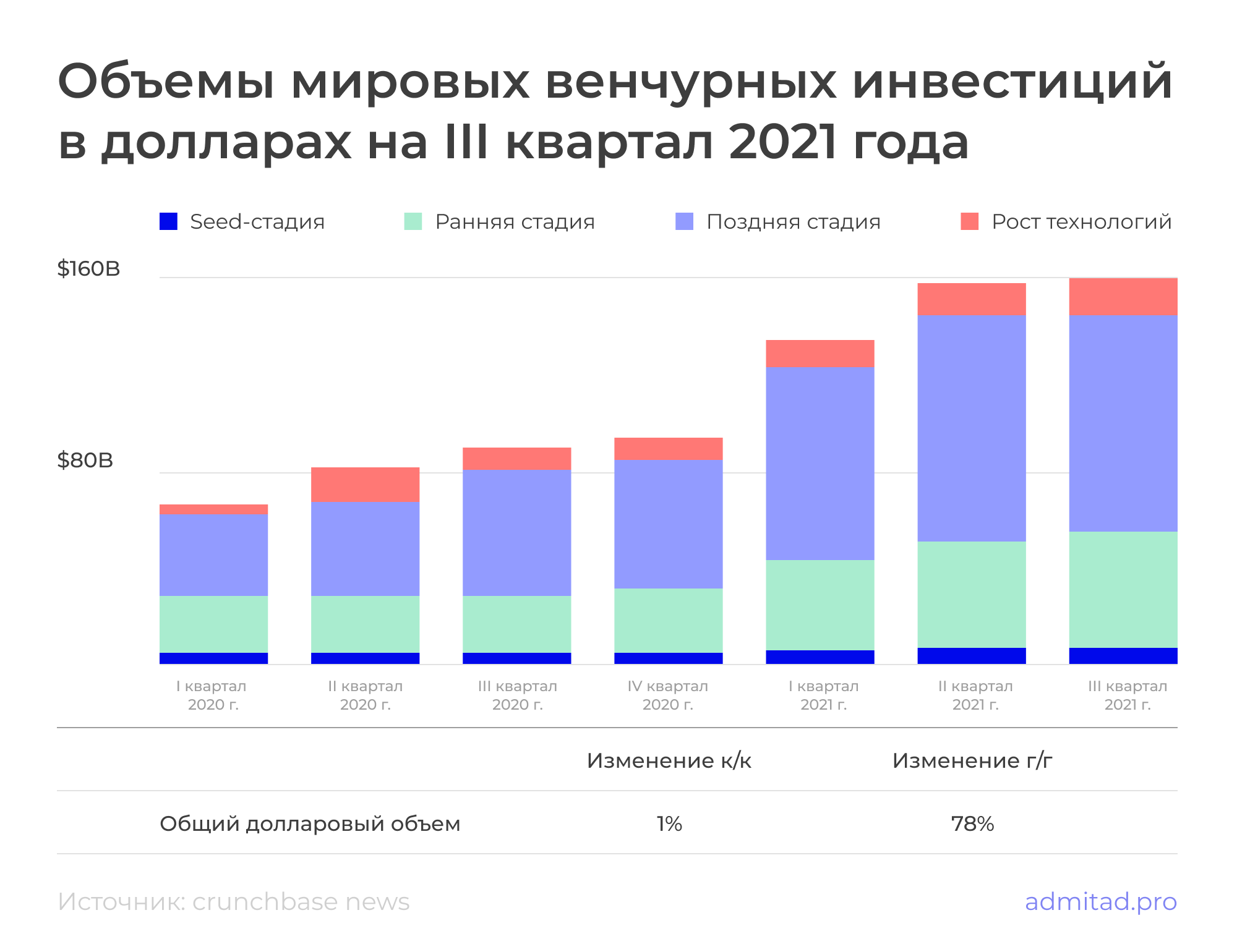

До 2021 года объемы мировых инвестиций ни разу не превышали $100 миллиардов за квартал. Однако с начала года каждый квартал показывал объем инвестиций больше контрольной отметки, причем следующий квартал всегда был благоприятнее предыдущего:

- I квартал — $135 миллиардов;

- II квартал — $159 миллиардов;

- III квартал — $160 миллиардов;

- IV квартал — пока нет данных.

Japan Times со ссылкой на данные частного американского агентства прогнозирует, что при сохранении темпов финансирования общий объем инвестиций в 2021 году составит $583,6 миллиарда. Это вдвое больше, чем $284,2 миллиарда в 2020-м. В таком случае четвертый квартал принесет $129,6 миллиарда венчурных инвестиций.

Инфографика от Crunchbase демонстрирует общие объемы вложенного капитала с первого квартала 2020 года по третий квартал 2021 года:

Причины роста венчурной индустрии

По данным Crunchbase, венчурный рынок ежегодно растет примерно на 90 %. Также он постепенно перетягивает инвесторов фондового рынка, которые заинтересованы в прямых и венчурных инвестициях из-за низких процентных ставок и подорожания акций.

На развитии венчурного рынка сказалось и влияние пандемии COVID-19 на экономику развитых стран. Некоторые государства ввели смягченные условия денежно-кредитной политики и послабления для малого бизнеса, что стимулировало поиск инновационных digital-решений для возникших проблем. Появление новых стартапов привлекло инвесторов, увидевших выгоду во взрывном росте количества онлайн-бизнесов.

И хотя пандемия благоприятно сказалась на развитии новых бизнесов, карантинные мероприятия (закрытие границ между странами и нарушение цепочек поставок) помешали деятельности тех проектов, что появились до распространения коронавируса. Работа некоторых организаций остановилась; закрылись предприятия, не сумевшие адаптироваться к новым условиям. Это вынудило венчурных капиталистов отрабатывать понесенные потери и диверсифицировать инвестиции в быстро меняющихся условиях рынка.

Развивается и технологический инструментарий. Накопленные за 20 лет методики создания и развития стартапов помогают фаундерам дешевле создавать новые бизнесы, сокращать риски. В свою очередь, венчурные капиталисты все активнее используют алгоритмы и машинное обучение для выявления стартапов с высоким потенциалом роста. Это позволяет принимать более информированные инвестиционные решения.

Также не стоит игнорировать HR-процессы. С переходом на дистант бизнесам стало комфортнее находить недорогих, но компетентных специалистов из других городов и даже стран. Доступ к дешевой рабочей силе позволяет молодым проектам сократить расходы, но сохранить качество продукта — а в условиях ограниченного бюджета это очень важный фактор.

В целом, ограничения пандемии превратились из шоковой терапии в новую реальность. Подстроившись под текущие реалии, игроки венчурной индустрии восприняли их как базовую точку отсчета и сосредоточились на развитии вместо выживания.

Структура венчурного финансирования

В данном разделе используется статистика от Crunchbase по результатам I–III кварталов 2021 года. IV квартал не учитывается, так как на момент написания статьи окончательные результаты еще не доступны.

По размеру капиталовложений

По данным от Crunchbase, в 2021 году львиную долю всех сделок составляли крупные капиталовложения — так называемые «мегасделки». В третьем квартале инвестиции на сумму $100 миллионов и выше получило около 400 компаний — сумма таких раундов составила $103 миллиарда (64 % от общего количества). Остальные $57 миллиардов были проинвестированы в 4 700+ стартапов в рамках раундов на сумму менее $100 миллионов.

Таким образом, количество раундов с суммами финансирования в размере $100 миллионов и выше возросло на 97 % в годовом исчислении. Количество раундов на суммы менее $100 миллионов увеличилось на 51 % за тот же период.

По стадиям привлечения капитала

Наибольший рост показали объемы сделок на ранних этапах. Их общая сумма в 2021 году составила $132,3 миллиарда, из которых $49,3 миллиарда пришлись на третий квартал — это на 104 % больше, чем в тот же период прошлого года. Общее число сделок перевалило за 6 000.

Финансирование на поздних стадиях составило $302,8 миллиарда, из которых на третий квартал пришлось $104,2 миллиарда. По сравнению с аналогичным периодом прошлого года сумма возросла на 69 %. Общее количество сделок — 2 615.

На seed-стадии было совершено 13 162 сделки на общую сумму $18,9 миллиарда, $6,5 миллиарда — в третьем квартале. По сравнению с прошлым годом финансирование на посевной стадии выросло на 47 %. При этом стоит отметить, что Crunchbase продолжает добавлять данные по seed-сделкам после закрытия квартала, поэтому со временем подсчеты и суммы начального финансирования обычно увеличиваются.

«Рождения» и экзиты юникорнов в 2021 году

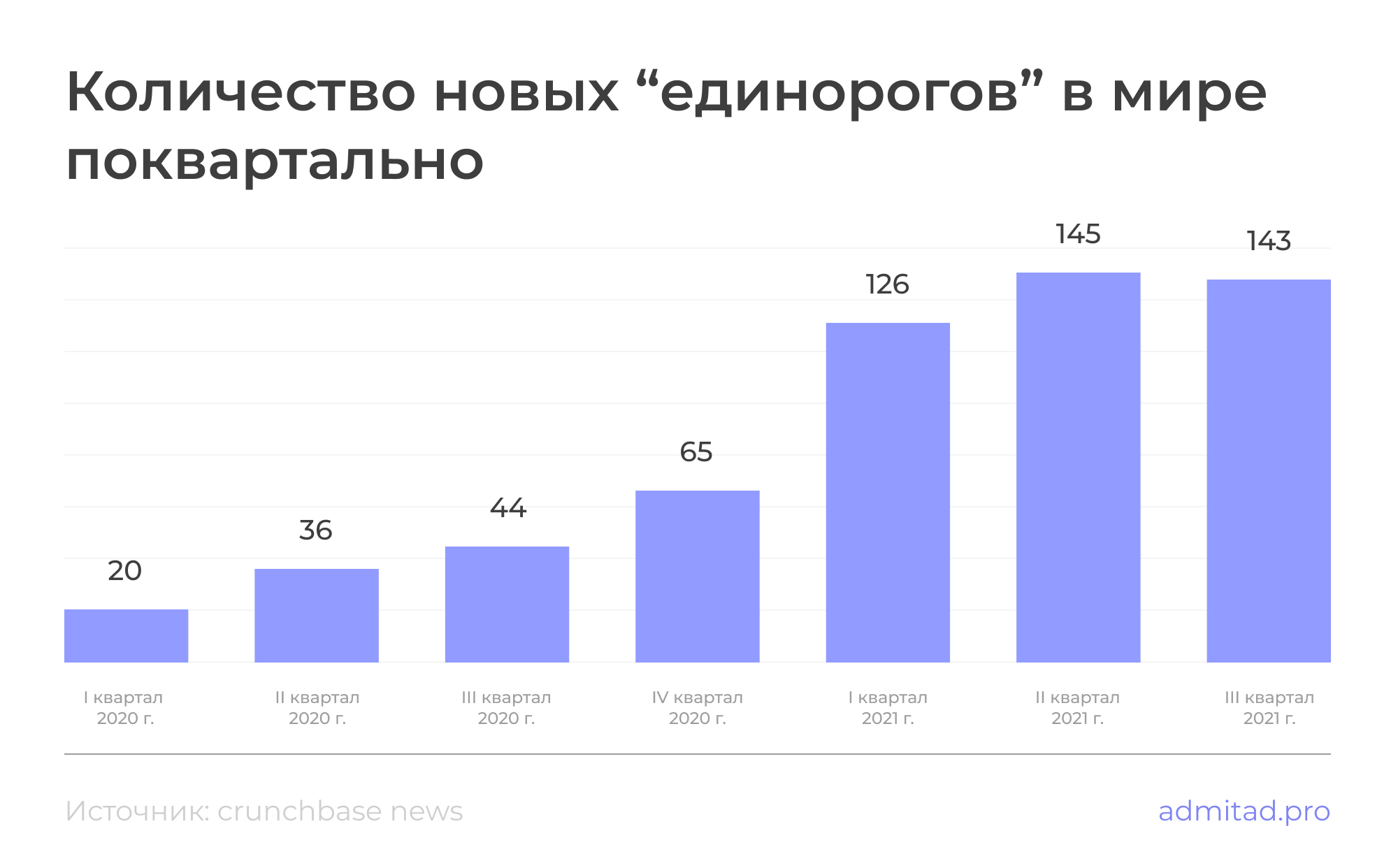

В третьем квартале 2021 года к рейтингу «единорогов» от Crunchbase присоединилось 142 стартапа — всего на 3 меньше, чем во втором квартале. Несмотря на незначительное снижение, во всех периодах количество новых компаний с оценочной стоимостью более $1 миллиарда оказалось значительно выше, чем в 2020 году.

На момент написания статьи (25 декабря 2021 года) в рейтинге находилось 1 132 активных стартапа, причем их количество впервые превысило тысячу. Для сравнения, на 2 ноября 2020 года Crunchbase насчитывал 630 юникорнов — почти вдвое меньше.

Итого можем заключить, что за один только 2021 год к списку присоединилось около 440 «единорогов» (в 2020 году — 165). Но точные данные будут известны после оглашения результатов четвертого квартала.

Crunchbase в новостях сообщает, что в начале 2020 года новый стартап-«единорог» «рождался» каждые два-три рабочих дня. К сентябрю 2020-го показатель возрос до одного «единорога» в рабочий день. А под конец сентября 2021 года темпы роста увеличились до двух-трех «единорогов» каждый рабочий день.

Среди «единорогов» возросло и годовое количество экзитов, когда частные компании с оценкой более $1 миллиарда становятся публичными через IPO или M&A. В ноябре 2020 года Crunchbase публиковал такую статистику:

- 2005–2010 гг. — 14 новых «единорогов», 12 из них совершили экзит;

- 2011–2013 гг. — 47 новых «единорогов», 35 из них совершили экзит;

- 2014–2020 гг. — 789 новых «единорогов», 172 из них совершили экзит.

К декабрю 2021 число экзитов достигло 366, при этом на 2021 год пришлось 113 IPO и M&A. Из найденных данных можем самостоятельно вычислить: на конец 2020-го юникорны совершили 253 экзита, то есть за минувший год их количество увеличилось на 44,66 %.

Изменения на отечественном венчурном рынке

Совместное исследование Telegram-канала «Русский Венчур» и фонда The Untitled Ventures показало: рынок венчурных инвестиций в России вырос почти в 3,5 раза — с ₽24,9 миллиарда до ₽85,2 миллиарда. Однако количество сделок практически осталось прежним: 221 в 2021 году против 203 в 2020-м.

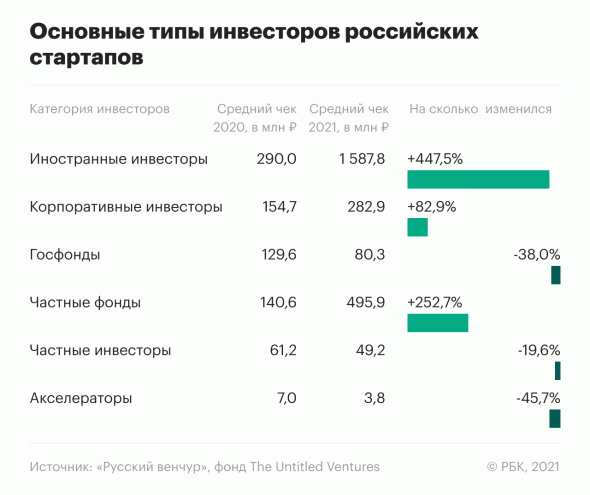

Рост рынка объясняется несколькими факторами: во-первых, это дублирует общемировую тенденцию развития венчурной индустрии. Во-вторых, как видно из материалов от РБК, в категориях «иностранные инвесторы», «частные фонды» и «корпоративные инвесторы» вырос средний чек сделки. В то же время государственные фонды, бизнес-ангелы и акселераторы уменьшили объемы инвестиций.

Больше всего финансирования отечественные стартапы привлекли из-за рубежа. Их доля составила ₽44 миллиарда, это почти половина от всей суммы инвестиций в 2021 году. Но эксперты рекомендуют не торопиться с выводами и обращают внимание на несколько важных факторов:

- объемы инвестиций в российские стартапы ранних стадий продолжают падать;

- основная часть крупных сделок пришлась на иностранные юрисдикции, хотя эти стартапы — российские по происхождению;

- в основном статистика была сформирована несколькими крупными сделками поздних стадий.

Однако есть и оптимистичная новость: российские стартапы в иностранной юрисдикции получили в этом году больше сделок на ранних стадиях.

Основные венчурные тренды 2021 года

Наиболее востребованные сферы

Наибольший интерес вызвали сервисы в сферах здравоохранения, FinTech и розничной торговли. По данным CB Insights на октябрь 2021 года, объем инвестиций составил:

- в здравоохранении — $97,1 млрд;

- в FinTech — $94,7 млрд;

- в розничной торговле — $82,5 млрд.

Среди «единорогов» наиболее широко представлена категория FinTech, в которую попадает каждый пятый стартап из статистики CB Insights с оценкой более миллиарда долларов — они составляют 20,4 % от общего количества. За финтехом следуют категории SaaS (17,8 %), E-commerce (10,9 %) и искусственный интеллект (7,8 %).

Пятерка самых дорогих частных компаний на третий квартал 2021 года:

ByteDance (Чжан Имин, Чжан Лидун)

Источник https://admitad.pro/ru/blog/Itogi-2021-tendencii-i-izmeneniya-mirovogo-venchurnogo-rynka