Венчурное инвестирование (портфельные и прямые инвестиции). Что это такое? Особенности и виды

С точки зрения размера доли в (уставном) капитале компании и возможности реального влияния на ее оперативное управление, Инвестиции делятся на прямые и портфельные.

К прямым инвестициям относят покупку пакета акций, составляющего значительную часть уставного фонда/капитала компании. Насколько значительную, твердого, устоявшегося критерия нет. В российской практике останавливаются на 10% и более. Еще один важный аспект. О прямых инвестициях говорят, обычно, при создании предприятия и не обязательно на фондовой бирже.

Прямые инвестиции могут проводиться не только в уставный фонд акционерного общества через покупку его акций, но и путем приобретения иных корпоративных прав, например, долей/паев в обществе с ограниченной ответственностью (ООО, LTD).

Владение существенной долей в компании позволяет принимать решения, непосредственно касающиеся ее хозяйственной деятельности. Такие привилегии дают контрольные и блокирующие пакеты акций, собственники которых именуются мажоритарными акционерами или мажоритариями.

Портфельные инвестиции — приобретение относительно небольших пакетов акций, преимущественно на бирже. Цель портфельного инвестора — формирование наборов бумаг и получение пассивного дохода в виде дивидендов и инвестиционного (активного) дохода от роста курсовой стоимости бумаг.

В планы портфельного инвестора не входит участие в разработке и внедрении тактических и стратегических направлений деятельности компании. Им никто этого и не позволит. Владельцы малых частей уставного фонда акционерного общества называются миноритарными акционерами или миноритариями. Профильные национальные законодательства уделяют повышенное внимание защите прав миноритарных акционеров.

Грань между прямыми и портфельными инвестициями зачастую носит условный характер, но одно можно сказать с высокой степенью точности. Массовый, розничный инвестор — физическое лицо, в подавляющем большинстве проводит портфельные инвестиции.

Венчурные инвестиции и венчурный капитал. Определение, особенности, объекты

Одним из типов прямого инвестирования являются венчурные инвестиции.

Инвестиции венчурного капитала (Venture Capital, VC) — прямые инвестиции в перспективные, инновационные, высокотехнологические, быстро развивающиеся компании на начальной и/или ранней стадии развития.

Чем отличаются венчурные инвестиции от обычных?

Принципиальное различие в подходе к выбору компаний для вложения средств. Традиционные объекты венчурных инвестиций — компании с высоким потенциалом роста, ориентированные на прорывы в своих секторах экономики и агрессивно занимающие рыночные позиции. Часто подобные структуры объединяются термином “Стартап — компания с короткой историей операционной деятельности”.

Автор идеи “Бережливый стартап”, американский бизнесмен Эрик Рис (Eric Ries) определяет стартап как “компанию, создающую новый продукт или услугу в условиях высокой неопределенности”.

Венчурные инвестиции в стартапы — одни из самых рискованных, если не самый рискованный вид прямого инвестирования. Базовый критерий инвестиционной деятельности — возврат вложенного капитала работает здесь далеко не всегда. Инвестор должен быть готов потерять средства на четырех стартапах из пяти и отбить потери на пятом предприятии. Пропорция может меняться в зависимости от выбранной стратегии, но принцип инвестирования в фирмы с потенциально сверхвысоким уровнем рентабельности остается одним и тем же.

Как работают такие инвестиции точно подметил основатель платежного сервиса PayPal Питер Тиль. Он как-то высказался: “Самая удачная инвестиция принесет не меньше, а зачастую больше доходов, чем остальные инвестиции в совокупности”. И должна покрыть все убытки по неудачным сделкам, надо добавить.

Повышенный риск, принимаемый инвестором, отражен в этимологии слова “венчур (venture)”. В переводе с английского венчурный это авантюрный, рискованный.

Венчурные инвестиции пример агрессивной активной инвестиционной стратегии, направленной на поиск новых точек взрывного роста в мире технологий и инноваций.

Стандартный горизонт венчурных инвестиций — 3-5-7 лет.

Другой целью такого капитала могут стать предприятия, близкие к банкротству, а также объекты слияния и поглощения (Mergers and Acquisitions, M&A). Действенная санационная политика и антикризисный менеджмент по отношению к банкротам или синергетический эффект, достигаемый процедурой M&A, в состоянии вывести компанию на уровень достойного стартапа и обеспечить высокую отдачу на вложенные средства. Это будет обеспечено, в том числе, и тем обстоятельством, что инвестор входит в акции на сравнительно низких ценовых уровнях.

Инфраструктура венчурного инвестирования (Фирма, фонд, участники, схема)

Обычно венчурное инвестирование носит коллективный характер и ему присущи основные черты совместных инвестиций. Организуются управляющая компания и инвестиционный фонд.

В США роль компании, управляющей капиталом, выполняет “Фирма венчурного капитала” — Venture Capital Firms (VCF). Инвестфонд в венчурном инвестировании — “венчурный фонд” (Venture Capital Fund), кратко — фонд.

Фирма венчурного капитала может управлять одним или несколькими фондами.

Главные действующие лица VCF — ее собственники и руководители, “венчурные капиталисты” (Venture Capitalists). Они выбирают объекты инвестиций, определяют стратегию Фирмы, принимают решения по ключевым вопросам ее операционной деятельности.

Венчурных капиталистов разделяют на два типа — универсальные и узкоспециализированные. Универсальный способен работать на любых рынках и стадиях венчурного инвестирования. Узкий курирует конкретное направление, отрасль или регион.

Капиталист тесно опекает свои проекты на каждом этапе жизненного цикла. Часто бывает так, что он обладает не только опытом венчурного инвестора, но и был топ-менеджером, вплоть до гендиректора (CEO), в фирмах, профиль которых аналогичен направлениям деятельности объектов инвестирования.

Кроме венчурных капиталистов со стороны Фирмы выступают:

- Венчурные партнеры (Venture Partners). Обеспечивают отдельные сделки по венчурному инвестированию и получают по ним вознаграждение.

- Принципалы (Principals). Ступенька пониже. Функции — Маркетинг, управленческий консалтинг, инвестиционный банкинг.

- Ассоциированные сотрудники (Associates). Самая низкая штатная должность в Фирме венчурного капитала.

- Предприниматели-резиденты (Entrepreneurs-In-Residence, EIRs). Работники на аутсорсинге. Эксперты в области науки, технологии, промышленности, способные провести профессиональную, качественную экспертизу венчурного проекта. Стандартный срок найма от 6 до 18 месяцев. В будущем могут войти в топы Фирмы венчурного капитала.

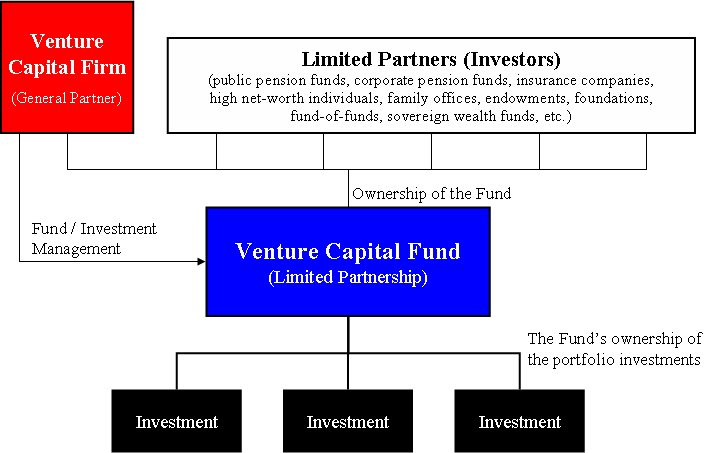

Схема венчурного инвестирования. Фирма — фонд

Укрупненно процесс венчурных инвестиций выглядит следующим образом.

Участники — Фирма венчурного капитала, Генеральные партнеры (красный квадрат), инвесторы (светлый прямоугольник) и фонд (синий прямоугольник).

Формируют венчурный фонд/капитал две группы вкладчиков. Менеджмент Фирмы венчурного капитала (обычно до 2%) и, собственно, инвесторы (лимитированные партнеры, Limited Partners) поставляющие основную сумму. В их числе — пенсионные фонды (корпоративные и публичные), страховые компании, крупные индивидуальные инвесторы, семейные офисы, образовательные и благотворительные фонды, суверенные фонды благосостояния.

Налицо — все возможные типы инвесторов. Что делает венчурный инвестор? Он может участвовать в процессе в пределах ограничений, выписанных в уставных документах на основании действующего законодательства. Конечно, масштабный пенсионный фонд и солидная страховая компания не будут рисковать большими деньгами, но отщепить в пределах 1%-2% от своего капитала им вполне по силам.

Аккумулированные деньги фонд распределяет по объектам инвестиций — стартапам (черные прямоугольники внизу).

Инвестирование только за счет собственных средств Фирмы венчурного капитала и ее собственников именуется внутренним венчуром. В случае участия широкого круга сторонних вкладчиков реализуется внешний венчур.

Оптимальная конечная цель венчурной процедуры — максимальная капитализация объекта инвестирования и вывод его акций на публичное первичное размещение (IPO) или закрытая продажу стратегу. Достигается путем активного сопровождения бизнеса созданной венчурной компании на протяжении нескольких лет.

Законодательные нормы деятельности венчурного фонда достаточно гибкие и обеспечивают ему и его вкладчикам большую свободу. Во многом снимаются требования к диверсификации портфеля фонда (размеру инвестиций на одно лицо относительно капитала), кредитным операциям с объектом инвестирования и пр.

К стандартным ограничениям для венчурного фонда можно отнести запрет на инвестиции в финсектор — банки, страховые и инвестиционные компании.

Аналогично любому иному инвестфонду, венчурные фонды разделяются на универсальные и специализированные. Первые работают по широкому спектру отраслей и направлений. Вторые выбирают отдельные рыночные ниши, вплоть до единичной венчурной фирмы.

Средний жизненный цикл венчурного фонда не более 10 лет, что вполне коррелирует со сроками венчурного инвестирования.

Этапы венчурного инвестирования

В мировой, и прежде всего, в американской практике принято четкое пошаговое разбиение процесса венчурного инвестирования на этапы или раунды.

Посевной раунд (Seed round).

Самое начало, старт проекта. Задействуются сравнительно небольшие суммы, призванные профинансировать начальные разработки товара или услуги, выполнение маркетинговых мероприятий, наем персонала, подготовку Бизнес-плана.

Определяется предварительный перечень инвесторов: бизнес-ангелы и группа, известная как 3F или FFF — friends, family and fools, друзья, семья и (простите) “дураки”. Именно они готовы рискнуть первыми.

Инвестиции на посевном раунде составляют порядка $1-$2 млн.

Ангельский раунд (Angels round).

Кто такие бизнес-ангелы будет рассказано ниже. Здесь кратко определим их как частных инвесторов, играющих значительную роль в начале процесса.

Бизнес-ангелы оперируют суммами на порядок ниже, чем венчурные капиталисты — в диапазоне от $50 тыс. до $300 тыс., но действуют гораздо агрессивнее и легко принимают повышенные риски.

Относительно скромное финансовое участие бизнес-ангелы с лихвой компенсируют повышенной опекой стартапа. В ход идут знания, опыт, интуиция и связи в деловом мире. В дальнейшем, в качестве оплаты за свои услуг, могут претендовать даже на место в совете директоров созданной компании.

Литерные раунды, A, B, C, D и т.д.

Этап становления и расширения венчурной компании. 3F и бизнес-ангелов сменяют венчурные капиталисты, Фирмы венчурного капитала и венчурные фонды.

Инвесторы входят в привилегированные акции венчурной компании. В дальнейшем, в случае вывода компании на IPO они будут конвертированы в простые акции. Все предварительные процедуры пройдены и объект инвестиций начинает выходить на рынок. На раунде А участники вкладывают от $2 млн до $10 млн, что составляет обычно 10%-30% уставного капитала средней венчурной компании. Срок по первому раунду от 6 до 12 месяцев.

После отработки раунда А, начинается следующий раунд B. После него — раунд C и т.д. Очередной раунд — очередной период развития фирмы. Под каждый литерный раунд компания привлекает новую порцию средств, выпуская акции или иные финансовые инструменты. Чаще всего им присваивают серии по литере раунда. Под раунд A — бумаги серии A, под раунд B — бумаги серии B.

Если внутри одного раунда компания проводит выпуски нескольких серий, они могут обозначаться как серии A/B/C с одним штрихом, двумя штрихами и т.д. Одна серия может эмитироваться несколькими подсериями — AA, BB, CC…

На практике бывает так, что литерные раунды пересекаются. Например, раунд B и выпуск соответствующих ценных бумаг, начинается до завершения раунда A.

Количество раундов от посева до выхода на IPO индивидуально для каждого проекта. Если их слишком мало, фирма будет “сырой” и не готовой для публичного размещения. Завышенное число стадий — тревожный звонок для инвесторов стартапа.

Эффективный венчурный инвестпроект должен обеспечивать кратный рост капитализации стартапа при переходе от раунда к раунду. Если же каждый этап дается с большим трудом и требуются все новые и новые раунды с дополнительным финансированием, значит изначально перспективы компании оценены неверно.

Связь между временем реализации инвестпроекта и отдачей (прибылью) по нему представлена на следующей диаграмме:

Вначале идет “Долина смерти” — посевной и ангельский раунды. Инвесторы только вкладывают. Отдачи пока нет, прибыль — в отрицательной зоне, вплоть до точки безубыточности.

Далее идут литерные (на рисунке номерные) раунды. Они группируются в раннюю и позднюю стадии. В конце поздней стадии применяется “мезонинное (mezzanine) финансирование” — специальный вид займа для стартапа под залог его привилегированных акций. Красная кривая прибыли входит в положительную зону и устремляется вверх. Ее можно интерпретировать как производную от курса акций венчурной компании.

Венец венчурного инвестирования — вывод компании на первичное предложение на фондовой бирже (IPO). В случае успеха, публика покупает выставляемые на IPO акции, формирует спрос и текущий курс. В последующем проходят вторичные биржевые сделки по бумагам. Инвесторы могут продать свои акции и зафиксировать прибыль по инвестиции или остаться акционером компании с “бумажной” (нереализованной) прибылью и потенциальными дивидендами.

Венчурные инвестиции. Географические и корпоративные черты

Первоначально венчурное инвестирование продемонстрировало опережающую динамику в странах с развитой экономикой. Только за один (третий) квартал 2006 года в Соединенных Штатах зафиксировано 797 венчурных сделок на сумму $6,4 млрд. В Европе в 2005 на венчурный рынок поступило около 60 млрд евро.

В последние годы все большую активность и вес набирают венчурные центры в развивающихся государствах. Хорошее подтверждение — венчурные инвестиции в России. В 2012 РФ поднимается на четвертое место в Европе по объемам вложений в высокотехнологические стартапы с показателем 236,55 млн евро. Выше только Великобритания, Франция и Германия. Примечательно, что всего шестью годами ранее, в 2006, этот индикатор был на уровне всего 5 млн евро. Не отстают от России Индия и Китай. Темпы роста венчурной отрасли в этих странах составляют десятки процентов в год.

Крупнейшие российские финансовые и банковские учреждения выводят на розничный рынок инвестиционные продукты, нацеленные на отечественные и мировые венчурные компании.

Для состоятельных клиентов венчурные инвестиции Сбербанк организовывает через венчурный фонд Fort Ross Ventures SBTVF II. Услуга, запущенная в мае 2019, доступна через участие в ПИФ “Сбербанк — Венчурные Инвестиции”. Порог входа 15 млн руб. Направления вложений — Кибербезопасность, облачные технологии, “Интернет-вещей”, Искусственный интеллект. Объекты инвестиций — инновационные компании РФ, Израиля и США.

Другой заметный игрок на российском рынке инвестуслуг — Тинькофф Инвестиции энергично консультирует индивидуальных инвесторов по вариантам венчурного инвестирования. По венчурным инвестициям Тинькофф проводит широкий ликбез, публикуя понятийные профильные материалы, отвечающие на вопросы “Как работают венчурные инвестиции?”, “Что делает венчурный инвестор?” и пр.

Венчурная индустрия набирает обороты и в Украине. Объем рынка к 2021 году превысил $570 млн. В 2020 году 62% всех венчурных инвестиций Украина привлекла на четыре компании — airSlate, Restream, Creatio и GitLab.

Альтернативные источники финансирования венчурных проектов

В заключение остановимся чуть подробнее на типах инвесторов и механизме привлечения венчурного капитала.

О главных участниках процесса — венчурных капиталистах, фондах и Фирмах венчурного капитала подробно сказано выше. К альтернативным источникам финансирования относят упомянутые ранее 3F-персоны (друзей, семью и “дураков”), а также бизнес-ангелов и крауд-площадки, прежде всего, краудфандинг.

Бизнес-ангел — обычно, частный инвестор, занимающий промежуточное положение между классом 3F и Фирмой венчурного капитала с фондом. Он вступает в дело на ранних этапах инвестирования (посевной и ангельский раунды), когда денег от 3F уже не хватает, а капиталист еще не готов войти в проект.

Общее количество бизнес-ангелов исчисляется сотнями тысяч, а оборот их денег на венчурном рынке десятками миллиардов долларов. Для реализации выбранной стратегии они способны объединяться в сообщества. Особняком действуют, так называемые, “суперангелы” с финансовыми возможностями, соизмеримыми с капиталом среднего венчурного фонда.

Традиционный бизнес-ангел — состоятельный мужчина в возрасте от 45 до 65 лет с университетским образованием, управленческим или предпринимательским опытом. Особенно охотно подключаются к тем проектам, где они могут использовать свои квалификацию и знания. Это “умные деньги” в венчурном инвестировании.

Индустрия бизнес-ангелов помогла расправить крылья почти всем легендам американского бизнеса последних 40 лет. Intel и Dell, Microsoft и Google, Безос и Цукерберг, Джоббс и Возняк.

“Народное финансирование” – сбор средств доноров физлиц через интернет-ресурсы.

Краудфандинг для привлечения розничного капитала в стартапы стало настолько популярным в США, что в апреле 2012 там вступил в силу закон, согласно которому, через краудфандинг можно собирать до $1 млн на одну компанию без выпуска акций. Инвесторы приобретают доли в фирме до этапа ее акционирования.

О масштабах краудфандинга говорит следующий факт. В 2012 году авторы видеоигр Wasteland 2 и Double Fine Adventure собрали через краудфандинг-ресурс Kickstarter по $3 млн на каждую. Спонсорами стали 87 тыс. человек.

Чуть более серьезный инструмент венчурного инвестирования. Участники краудинвестинга покупают уже не доли/паи стартапов, а его полноценные акции.

Часто применяется по объектам нетехнологического сектора, интерес к которым со стороны венчурных капиталистов не слишком велик. Объединения краудинвесторов могут помочь в финансировании и высокотехнологических/наукоемких стартапов. Происходит это обычно в тех случаях, когда денег основных игроков не хватает для закрытия текущего раунда.

Как и по краудфандингу, по краудинвестингу действуют специальные онлайн-платформы. Работать на них можно, пройдя процедуру регистрации у национального регулятора рынка ценных бумаг.

Если краудфандинг — “народное финансирование”, то краудлендинг — “народное кредитование”. Проведение займов через интернет. Другие названия — “Социальный заем”, “Дружеский кредит”, “Равноправное кредитование”, наконец “Заем Р2Р”.

Организуется выдача займов, минуя утомительные процедуры классического банка. Множество физлиц предоставляют бланковые, беззалоговые кредиты выбранному стартапу. Процесс носит быстрый и простой характер. Процентная ставка зависит от риска проекта. Действует стандартный рыночный принцип.

Риски по подобным кредитам минимизируются также, как ключевые угрозы венчурного инвестирования. Формируется диверсифицированный портфель крауд-займов. Невозврат по нескольким должен компенсироваться одной удачной кредитной сделкой.

В дальнейшем, такие займы могут быть конвертированы в ценные бумаги кредитуемой компании или их производные.

Первый пик венчурного инвестирования был достигнут к 2000 году, образовав в марте “пузырь доткомов” — кризис на рынке интернет-компаний. Индекс NASDAQ Composite просел к сентябрю 2002 на 77%.

Первые признаки восстановления венчурный рынок продемонстрировал в 2010, собрав $21,8 млрд. В 2020 году оборот составил уже $80 млрд.

Источник https://lindeal.com/investment/venchurnoe-investirovanie-chto-takoe-venchurnye-investicii-i-venchurnyj-kapital-osobennosti-i-vidy