Что такое факторинг простыми словами

Факторинг доступнее, чем многие думают! Это не сложный финансовый продукт для крупных игроков рынка, а комфортный инструмент для компаний любого размера, работающих на условиях контрактной отсрочки со своими покупателями. Он не требует оформления залога и не отражается как кредитное обязательство в структуре баланса – это лучшие условия для получения финансирования на регулярной основе. В этой статье мы простыми словами расскажем, что такое факторинг, чтобы помочь вам понять, как он работает и какие преимущества может предоставить вашему бизнесу.

Факторинг: что это и для чего используется?

Кому нужны услуги факторинга

Схема взаимодействий при факторинге

Преимущества и недостатки факторинга

Преимущества для поставщика

Преимущества факторинга для покупателя

Сравнение факторинга с другими кредитными продуктами

Когда факторинг не применяется

Виды факторинга

Законодательное регулирование факторинга

Стоимость факторинга

Пример использования факторинга

Критерии выбора фактора

Как начать пользоваться услугами СберФакторинг

Вопросы о факторинге

Факторинг: что это и для чего используется?

- управление дебиторской задолженностью;

- контроль платежей;

- оценку платежеспособности покупателей;

- покрытие риска неплатежа или задержки платежа.

Пополнение оборотных средств

Нормализация баланса

Независимость

от дебиторов

Кому нужны услуги факторинга

Компаниям,

продающим товар

или услуги

с отсрочкой платежа

Чтобы получить деньги

сразу после

поставки

Инструмент доступен компаниям, которые продают сырье, материалы, готовую продукцию или услуги в сфере B2B с отсрочкой платежа: производителям, оптовым продавцам, поставщикам типовых услуг. Продажи с отсрочкой удлиняют финансовый цикл (период между вложением средств и получением дохода) и уменьшают количество оборотных средств. В таком положении трудно развивать бизнес, а иногда и просто своевременно покрывать текущие расходы – возникает нехватка денег и растут риски появления кассовых разрывов. В этом случае и помогает факторинг. С его помощью можно сократить финансовый цикл и обеспечить стабильность оборотного капитала, сохранив условия сотрудничества с покупателями.

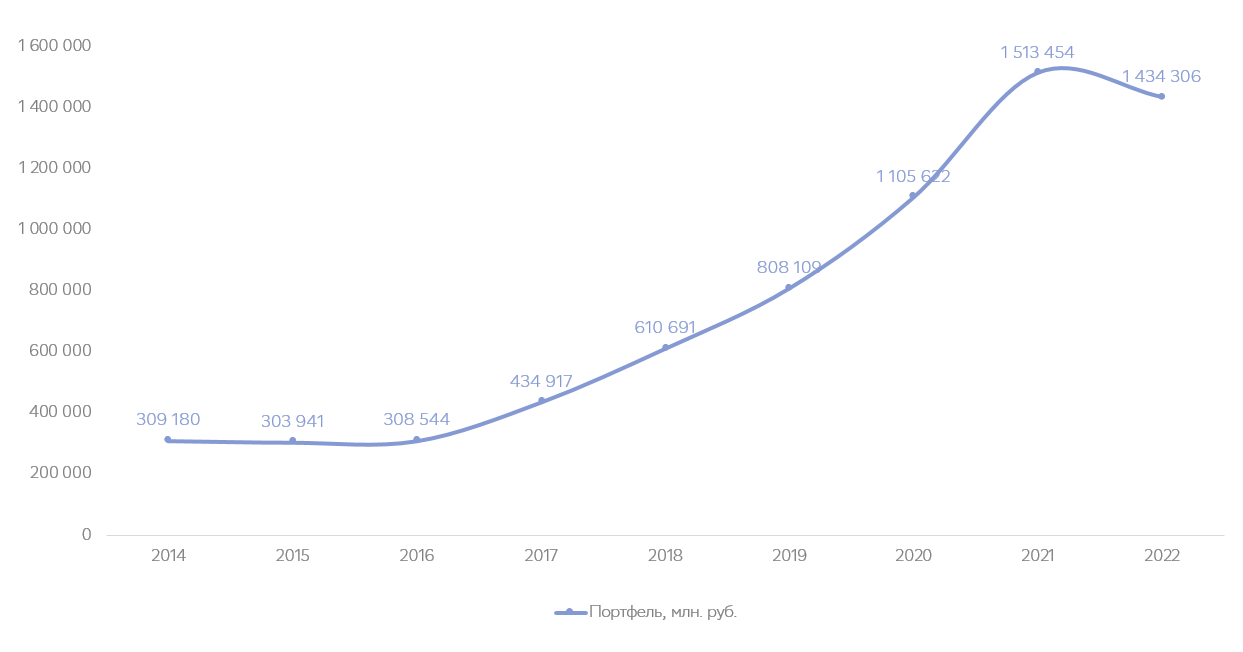

Рынок факторинговых услуг в России

Динамика рынка факторинга в России

Портфель факторинга в России вырос в 3 раза всего за 5 лет и на 01.01.2023 составил 1 434 млрд рублей. Факторинговые операции принесли клиентам 5,8 трлн финансирования. Даже на фоне экономической турбулентности в 2022 году факторинговая индустрия осталась устойчивой. Благодаря гибкости и адаптивности, факторинг продолжает развиваться и становиться более значимым инструментом для бизнеса.

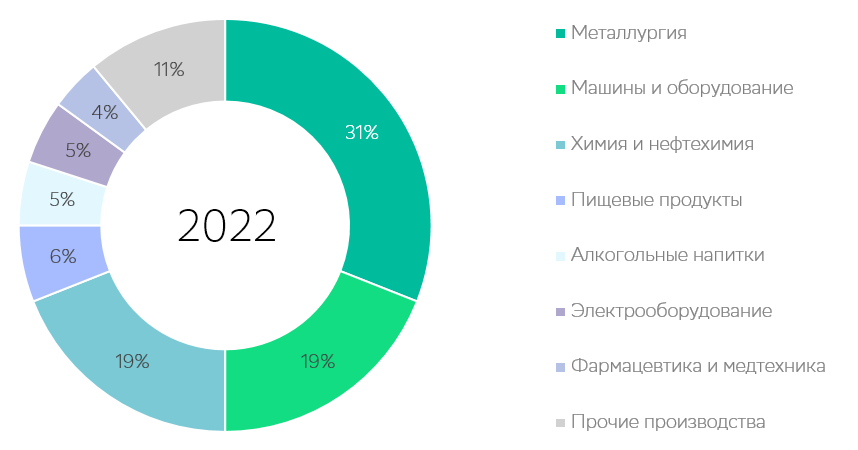

Отрасли экономики на рынке факторинга

- металлургия;

- производство машин и оборудования;

- химическое и нефтехимическое производство.

Обрабатывающие производства в портфеле рынка

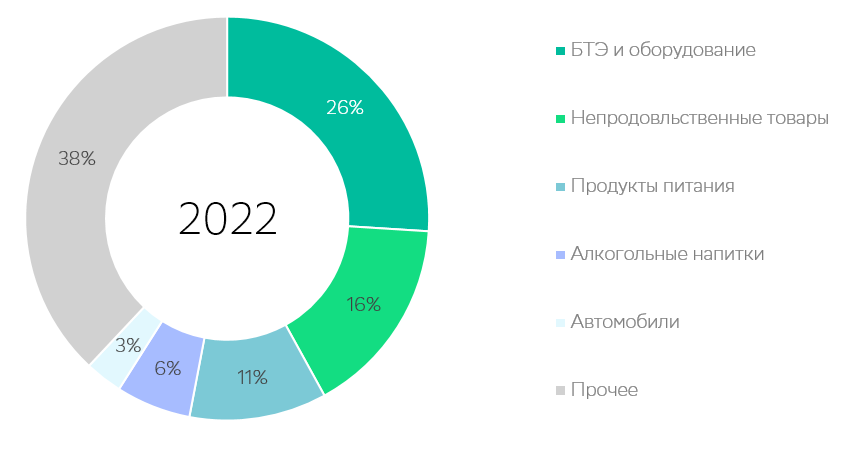

На втором месте – оптовая торговля. Доля в портфеле – 29,3%. Более половины поставщиков, использующих факторинг, реализуют:

- БТЭ и оборудование;

- непродовольственные товары;

- продукты питания.

Оптовая торговля в портфеле рынка

Схема взаимодействий при факторинге

Схема факторинга предполагает 3 основных участника:

- поставщик – производитель или поставщик продукции; компания, оказывающая услуги;

- покупатель – торговые сети, нефтегазовые и металлургические компании;

- СберФакторинг – факторинговая компания.

Простая схема выглядит так:

Поставка товаров (работ, услуг)

От поставщика – покупателю

Уступка денежного требования

От поставщика – к фактору

Финансирование

От фактора – поставщику сразу после поставки

Оплата товаров (работ, услуг)

От покупателя – фактору по истечении срока отсрочки

Рассмотрим подробнее, как происходит взаимодействие между участниками.

1 этап. Продавец и покупатель заключают договор о поставках на условиях отсрочки платежа.

2 этап. Продавец обращается к фактору за финансированием. Они заключают договор, где прописывают суммы, сроки платежей, размер комиссий и порядок документооборота. Теперь задолженность покупателя переходит к фактору. Продавец должен уведомить его об этом и предоставить новые платёжные реквизиты.

3 этап. Когда товар поставлен или услуга оказана, продавец передаёт счета и подтверждающие документы фактору, который, в свою очередь, переводит ему первый платёж (до 95% от суммы поставки).

4 этап. Когда наступает срок оплаты, покупатель переводит деньги по реквизитам фактора. Когда фактор получит полную сумму, то переводит продавцу остаток от суммы поставки за вычетом своей комиссии.

Здесь мы рассмотрели упрощённую схему взаимодействия. Она может меняться в зависимости от параметров сделки и условий, выдвигаемых финансовым агентом.

Преимущества и недостатки факторинга

Преимущества для поставщика

- получение финансирования сразу после поставки;

- пополнение оборотных средств;

- снижение риска неплатежа со стороны Покупателя.

Преимущества факторинга для покупателя

- финансирование закупочной деятельности, возможность получения скидки;

- дополнительная отсрочка платежа;

- управление KPI, free cash flow.

Сравнение факторинга с другими кредитными продуктами

Увеличивается по мере необходимости

Определенный процент от оборота

Уступаемые денежные требования

Поддержание определенного оборота

День фактической оплаты Покупателем

Управление дебиторской задолженностью, снижение риска неплатежа

Штраф за невыборку лимита

Не отражается как кредитное обязательство

Преимущества по сравнению с кредитом

Не требуется

оформления

залога

Не отслеживается

целевое

использование

средств

- обеспечением является уступка права требования к должнику, другого залога не требуется;

- финансирование в рамках факторинга – нецелевое, фактор не будет контролировать, на какие цели используются деньги;

- факторинговые операции не отображаются в балансе организации как кредитное обязательство – привлекательность бизнеса не снижается для потенциальных инвесторов и партнеров.

Кроме этого, факторинг предлагает дополнительные услуги по управлению дебиторской задолженностью. Это снижает риск неоплаты и несвоевременных платежей.

Преимущества по сравнению с овердрафтом

Факторинг и овердрафт используются для одной цели: получить финансирование. Но овердрафт – это лишь один из видов кредитных продуктов, а факторинг – комплекс услуг.

В сравнении с овердрафтом факторинг имеет несколько преимуществ:

- факторинговые операции не отражаются в балансе компании, как кредитное обязательство;

- компания может снять с себя риски неуплаты долга покупателем (при выборе факторинга без регресса);

- возможна длительная отсрочка платежа;

- лимит финансирования меняется по мере роста или снижения объёма поставок;

- можно переложить на фактора управление дебиторской задолженностью.

Недостатки факторинга

- В сделке участвует 3 стороны: поставщик, покупатель и факторинговая компания.

- Финансирование под уступку денежных средств возможно только при безналичных сделках – покупатель не сможет расплачиваться с вами наличными, а вы не сможете получить наличные деньги от фактора.

Когда факторинг не применяется

Абсолютные ограничения

Финансирование не предоставляется, если компания не соответствует основным условиям факторинговых сделок:

- не продаёт товары или услуги с отсрочкой платежа;

- получает оплату от покупателей наличными.

Основаниями для отказа считаются и следующие ситуации:

- нахождение клиента, как юридического или физического лица, в санкционном списке России;

- запуск процедуры добровольной или принудительной ликвидации в отношении клиента и/или дебитора;

- судебный процесс о признании банкротства в отношении клиента и/или дебитора.

Относительные ограничения

Факторинговая компания может отказать в финансировании, если посчитает сделку невыгодной для себя. Это может произойти из-за неблагоприятных изменений в финансовом состоянии клиента и/или дебитора.

Размер компании не является ограничением для использования факторинга. Доля представителей малого и среднего бизнеса в факторинговом портфеле растет год от года.

Елена Кузнецова

Начальник управления по работе с клиентами малого и микробизнеса СберФакторинг

Виды факторинга

Факторинг

с регрессом

Факторинг

без регресса

Агентский

факторинг

В зависимости от распределения рисков различают факторинг с правом регресса и без права регресса.

Факторинг с регрессом подразумевает, что риск неоплаты ложится на поставщика. Если покупатель не выполнил свои обязательства, финансовый агент вправе требовать возврат денег с поставщика. Такой вид факторинга подойдёт поставщикам, уверенным в надёжности своих партнёров.

Факторинг без регресса. Здесь риски на себя берёт финансовый агент. В случае неоплаты со стороны покупателя возвратом долга будет заниматься фактор. Этот вид факторинга доступен поставщикам, которые работают с партнёрской сетью покупателей СберФакторинг.

Агентский факторинг. В этом случае инициатор сделки – покупатель, который заключает с фактором договор о финансировании. Агентский факторинг используют крупные компании, которые работают с больши́м количеством поставщиков.

Например, телекоммуникационная компания «Рупор» сотрудничает со множеством мелких поставщиков и подрядчиков. Разные организации поставляют канцелярские принадлежности, хозтовары, оказывают клининговые и ремонтные услуги. Чтобы своевременно оплачивать подобные расходы, компания заключила договор агентского факторинга. Теперь кредиторской задолженностью управляет фактор, а «Рупор» получает отсрочку платежа и периодически погашает свой долг перед ним.

Выделяют также международный факторинг. Он может быть:

- экспортный (финансирование поставок за рубеж);

- импортный (финансирование закупок из других стран).

Законодательное регулирование факторинга

Гражданский кодекс РФ

Обязательства сторон и условия договора факторинга регулируются Главой 43 ГК РФ. В ней:

- п.1. ст. 824 определяет обязательные действия фактора, которые он должен выполнить в обмен на уступку прав денежного требования;

- ст. 825 позволяет любой коммерческой организации предоставлять факторинговые услуги;

- ст. 826 разрешает уступать не только действующие, но и будущие денежные требования;

- ст. 831-833 регулирует движение средств от фактора клиенту и от покупателя фактору.

Федеральные законы

Факторинговые отношения на территории Российской Федерации (внутренний факторинг) не регулируются отдельным федеральным законом, а вот правовое регулирование международного (внешнего) факторинга опирается на Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» – он устанавливает правила расчёта в иностранной валюте.

Лицензирование

Факторинговая деятельность не требует наличия лицензии. Однако, факторинговая компания должна стоять на учёте в Федеральной службе по финансовому мониторингу и числиться в реестре Росфинмониторинга.

Общероссийская классификация

Факторинговые услуги имеют отдельный код ОКВЭД – 64.99.5.

Стоимость факторинга

Размер комиссии за факторинговое обслуживание зависит от многих условий и устанавливается индивидуально для каждого клиента.

На стоимость влияют:

- сумма финансирования;

- длительность отсрочки;

- ключевая ставка Банка России;

- надёжность покупателя;

- продолжительность сотрудничества поставщика и покупателя;

- другие условия сделки.

Общих правил расчёта комиссии не существует. Некоторые факторы устанавливают единую комиссию, другие разделяют оплату на части: комиссия за обслуживание, за использование средств и за обработку документов.

Также нет единых правил, когда взимать комиссию: в начале или в конце срока финансирования. Комиссия за обслуживание чаще всего берётся сразу, а процент за пользование деньгами – в конце срока.

Приведём пример расчёта стоимости.

Крупный ритейлер заказал у поставщика товаров на 1 000 000 рублей. По договору магазин должен оплатить заказ через 90 дней. Поставщик обратился в факторинговую компанию за финансированием. По условиям финансирования единая комиссия за использование средств составит 13% годовых.

Рассчитаем размер комиссии в месяц: 1 000 000 * 0,13 / 12 = 10 833 ₽

Пример использования факторинга

«Наполеон» производит и поставляет кондитерские изделия. Компания заключила договор с сетью магазинов «Троечка» на еженедельную поставку продукции на сумму 3 млн рублей У магазина условие – отсрочка платежа за поставленные изделия 45 дней. «Наполеон» оказывается в сложной ситуации: он уже потратил деньги на изготовление и поставку продукции, а деньги за продажу получит только через полтора месяца. В этот период ему нужно продолжать работать, платить зарплату, аренду и другие текущие расходы.

Как раз в такой ситуации поможет факторинг. Факторинговая компания выплатит «Наполеон» финансирование в размере 95% от суммы поставки (2.85 млн рублей) сразу после отгрузки.

В течение 45 дней «Троечка» должна будет выплатить факторинговой компании полную стоимость поставки – 3 млн рублей А факторинговая компания выплатит «Наполеону» остаток суммы – 150 тысяч рублей за вычетом своей комиссии.

В итоге в выигрыше оказываются все участники схемы: поставщик получает деньги сразу после поставки, а покупатель работает с отсрочкой платежа.

Крупные ритейлеры сотрудничают с поставщиками на своих условиях по срокам оплаты – обычно с отсрочкой до 2-3 месяцев. Имея факторинговую поддержку, поставщики могут заключать контракты с ними без опасений по поводу нехватки оборотных средств.

Елена Кузнецова

Начальник управления по работе с клиентами малого и микробизнеса СберФакторинг

Критерии выбора фактора

- Широкая партнерская сеть покупателей, чьим поставщикам доступен более выгодный вид факторинга (безрегрессный)

- Репутация и большой опыт работы на рынке с разными сегментами бизнеса

- Участие в льготных программах финансирования, в том числе при поддержке государства

- Наличие электронного документооборота для дистанционного обмена документами в режиме реального времени

- Наличие онлайн-платформы для отслеживания движения средств и удобной коммуникации между участниками сделки

- Регистрация в реестре Росфинмониторинга, как подтверждение исполнения требований законодательства

Услуги факторинга могут предлагать не только банки, но и любые финансовые организации. Однако, именно банки могут предложить финансирование в больших объёмах и гарантировать полную безопасность финансовых сделок. Этот вариант особенно привлекателен, если вы хотите передать финансовому агенту полное управление всей дебиторской задолженностью.

Источник https://sberfactoring.ru/factoring/